スポンサーリンク

こんにちは、インカムゲインの不労所得でアーリーリタイア、セミリタイアの夢を見ているあおぽんです。

今朝「ブログ村」のランキングを見たら、なんと「不労所得」のカテゴリーで「1位」(INポイント順)になってました👏

さっき見たら、すでにトップの座を明け渡してしまってましたが、訪問していただいているみなさまには感謝しかございません

「どうもありがとうございます」

さて、株の配当金を長期に継続して手に入れようと思うと、「予想配当利回り」であるとか「配当性向」という指標を確認するわけですが、「予想配当利回り」に絡む「72の法則」という法則があることをご存知でしょうか⁉️

配当金を意識して株を購入されている方は知っているかもしれませんが、「これから始める」、「始めたばかり」という人もいると思うので、「知らねー」という人はこの機会に覚えておきましょう☝️

では、説明していきますよ

「72の法則」とは⁉️

スポンサーリンク

「複利効果で、元本を2倍にするために必要な概算期間」

を求めることが簡単にできる法則になります☝️

計算式は

「72 ÷ 金利 = 元本を2倍にするために必要な概算期間」

だけなので、覚えやすいですよね😉

では、ちょっと極端な例を2つ挙げて試してみましょうかね

金利(年利)が「100%」の場合

おいおい金利が100%なんて、あるわけないじゃんか😤

ですね😅

その通りなんですけど、そこはちょっとおいといて、今「100万円」を持っているとして、年利「100%」で預けられるとしたら、何年で100万円の倍、200万円になると思いますか⁉️

この計算に法則は必要はないですね😁

年利100%だと、来年(1年後)には元本100万円に加えて利息や配当金で100万円を手にすることができますから、答えは「1年」ということになります

*利息や配当金に掛かる税金は別途は考慮してません、、、

「72の法則」の計算式だと

「72÷100=0.72」

となってしまうので、あくまで概算ということで😅

利回りが 「0.001%」の場合

都市銀行の普通預金の金利は横並びで「0.001%」ですから、この金利を使って計算してみたいと思いますが、どのくらいの年数が掛かるか想像できます⁉️

100年くらいでしょうか⁉️

1,000年くらいでしょうか⁉️

いやいや、10,000年くらい⁉️

まさかね😅

では、先ほどの式で計算してみますよ

「72 ÷ 0.001% = 72,000」

「72,000年」も掛かるという結果に、、、

スポンサーリンク

今から7万年後の世界なんて全く想像できませんね😅

ちなみに約7万年前の地球でどんなことがあったのかというと、人が衣服を着るようになったとか、スマトラ島のトバ火山の大噴火があって、カルデラ湖のトバ湖が形成されたといった情報がありました☝️

*「ウィキペディア」の情報です

7万年後に今のお金が残っていたら、プレミアが付いて2倍どころかすごい価値になってそうですけどね😅

普通預金の金利が高いということで、有名銀行で有名なのは💁♂️

BANK(あおぞら銀行)の「0.2%」(税引き前)

楽天銀行の「0.1%」(税引き前)

ぐらいでしょうか

楽天銀行で「0.1%」の利回りは楽天証券と連携させる必要がありますので、「楽天証券」にご興味があれば、こちらをご利用ください😁

ここまでは極端な例でしたので、「FIRE」の目安となっている「4%」で計算いてみますよ

ちなみに「FIRE」と「4%」の関係についてはこちらに👇

スポンサーリンク

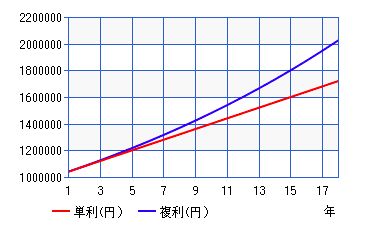

「72 ÷ 4% = 18」

「18年」と、かなり現実的な年数になってきましたよ😉

この計算は「複利」で計算したものですが、増えていく様子を「単利」の場合と比較してみましょう

*カシオの keisan を利用

同じ年利4%でも「複利」だと18年で約200万円になるのに対して、「単利」だと約170万円にしかなりません

まさか、「単利」でもいいとか思ってないですよね⁉️😅

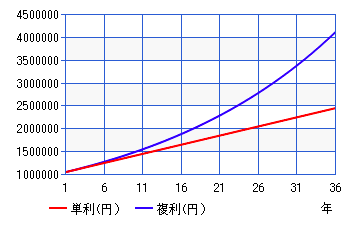

わかりやすくするために期間を倍にしてみますね👇

*カシオの keisan を利用

どうでしょう⁉️

「複利」は元本だけでなく、付いた利子に対しても利子が付くので、こんなにも差がついちゃうんです

あの「アインシュタイン」が「複利の効果」を

「人類最大の発見」

と言うくらいですから、いかに「複利」が凄いのかがわかります😁

「72の法則」に絡んで「複利の効果」の素晴らしさをご紹介してきましたが、逆に「複利」を利用されてしまう「リボ払い」には注意しましょうね☝️

「リボ払い」は手数料(利息)に対しても手数料が取られてしまう、恐ろしい「逆複利」が利用されてますから、、、😱

カード会社がしつこく「リボにしない⁉️」、「リボにしようよ☝️」「(お願いだから)リボにして🙇♂️」、「ポイント2倍つけるよ」、「ポイント5倍つけるから」としつこく言ってくるのには、ちゃんと理由があるわけですよ😅

あとちょっと頑張れば、週末です😁

では、また寝る前にお会いしましょう👋

最後までご覧いただきまして、どうもありがとうございます。

&

バナーをクリックしていただけると、セミリタイアへ1歩近づくことができます。

応援よろしくお願いいたします🙇♂️

<免責事項>

・本ブログの内容は、正当性を保証するものではありません。

・本ブログの内容を利用して損失を被った場合でも一切の責任を負いません。

・最終的な決定は、自己責任でお願い致します。

この記事を読んだ方は他にこんな記事を読んでいます。